So tickt die Börse: Zinsanstieg belastet nur vorübergehend

Der Zinsanstieg hat Angst, Panik und Schrecken verbreitet, Aktien wurden ausverkauft und der Konjunkturaufschwung nach Corona wurde als Bedrohung für die Aktienmärkte wahrgenommen. Wie genau die einzelnen Ereignisse einzuschätzen sind, habe ich in Kapitel 02 ausgearbeitet.

So, wie die Notenbanken durch das Öffnen der Geldschleusen (niedrige Zinsen, Anleihekäufe) Konjunkturwachstum in schlechten Zeiten erzeugen können, so können sie in guten Zeiten durch Zinsanhebungen das Konjunkturwachstum auch bremsen. In den Köpfen vieler Anleger ist fest eingebrannt, dass steigende Zinsen schlecht sind für den Aktienmarkt.

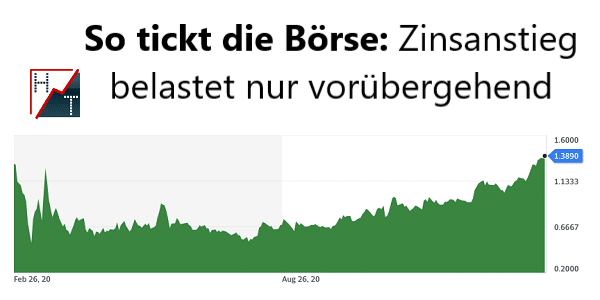

Noch zum Jahreswechsel notierte der Zins unter 1%, doch seither beschleunigt sich der Zinsanstieg, bis letzten Freitag ist der Zins über 1,5% gesprungen. Die Zinsentwicklung ist in meinen Augen die natürliche Folge der gestiegenen Aktienkurse, denn schon die Aktienkurse sind aus Vorfreude auf die Zeit nach Corona kräftig angesprungen. Ich hatte im Jahresausblick bereits darauf hingewiesen, dass in diesem Jahr ein stark ansteigender Zins zu Irritationen führen kann. Und das haben wir jetzt.

Die Auswirkungen sind vielfältig, aber eine Schlussfolgerung ist falsch: Der gestiegene Zins ist (noch lange) nicht geeignet, den erwarteten Konjunkturaufschwung zu bremsen oder gar zu beenden. Solche Ängste sind völlig überzogen und daher fürchte ich auch keinen heftigen Ausverkauf.

Es wird allerdings immer wieder Korrekturen geben. Die muss es sogar geben, denn es gibt technische Gründe dafür. Die Details dazu finden Sie im vollständigen Kapitel 02 unter https://www.heibel-ticker.de/heibel_tickers/1844#ch02

Wir sahen also letzte Woche zwei Reaktionen am Markt: Die einen möchten einfach ihr Engagement in risikolosen Zinspapieren erhöhen, die anderen empfinden ihre Aktien plötzlich als zu teuer. In diesem Anpassungsprozess geraten insbesondere Wachstumsunternehmen, also einmal mehr die Technologiebranche, unter die Räder.

Haben sich die Aussichten der Wachstumsunternehmen geändert? Nein. Haben sich die Finanzierungsmöglichkeiten der Technologieunternehmen geändert? Was für ein Quatsch: Die meisten Highflyer schwimmen in überschüssiger Liquidität. Und falls tatsächlich eine Finanzierung benötigt wird, so gilt die Faustregel: Bis die Notenbanken den Leitzins auf 3% angehoben haben, bleiben die Finanzierungsbedingungen für aussichtsreiche Investitionsprojekte vorteilhaft.

Wann immer der Zins steigt, werden wir eine Ausverkaufswelle sehen. Doch Ängste, die Konjunktur könne durch anstehende Zinsanhebungen abgewürgt werden, sind verfrüht. Daher werden Ausverkäufe in Folge eines Zinsanstiegs stets vorübergehender Natur sein, bis zu meiner oben genannten Schmerzgrenze bei etwa 3%.

In dieser Marktphase ist es weniger wichtig, das genaue Ende dieser Korrektur vorhersagen zu wollen, als vielmehr die Lieblingsaktien einzusammeln, die in sechs oder zwölf Monaten hoffentlich deutlich höher stehen. Für das Heibel-Ticker Portfolio haben wir letzte Woche eine ganze Reihe von Aktien eingesammelt und wählen noch weitere vielversprechende Aktien aus.

Außerdem habe ich in Kapitel 02 noch die jüngsten Gamestop-Entwicklungen kommentiert: Die Aktie ist erneut angesprungen, obwohl sie bereits mehrfach für tot erklärt wurde. Hier möchte ich es mit Mark Twain halten, der auf einen versehentlich über ihn veröffentlichten Nachruf antwortete: Die Gerüchte über meinen Tod sind maßlos übertrieben.

Stephan Heibel

Seit 1998 verfolge ich mit Begeisterung die US- und europäischen Aktienmärkte. Ich schreibe nun wöchentlich für mehr als 25.000 Leser über die Hintergründe des Aktienmarktes und die Ursachen von Kursbewegungen. Meine Leser schätzen meinen neutralen, simplen und unterhaltsamen Stil. Als Privatanleger nutzen sie meine Einschätzungen und Anlageideen, um ihr Portfolio unabhängig zu optimieren.

heibel-ticker.de

![]()

![]()

![]()

![]()

![]()