Anleihe für Privatanleger, um aktuelles Zinsniveau sichern

(5 Minuten Lesezeit)

Unsere Lufthansa-Anleihe war vor einigen Tagen ausgelaufen, ich habe mich auf die Suche nach einem würdigen Nachfolger gemacht: Saubere Bilanz und dennoch über 3% Rendite bei überschaubarer Restlaufzeit. Meine Suchlogik erkläre ich im folgenden Beitrag.

Sinkende Zinsen: Warum Anleihen jetzt wieder attraktiv sind

Wenn die Zinsen sinken, dann sind Anleihen heute attraktiv. Denn Anleihen werden während ihrer Laufzeit gehandelt und spiegeln stets den Marktzins wider. Über den Marktpreis errechnet man aus Laufzeit und Zins die Rendite einer Anleihe. Der Zins bleibt gleich, die Laufzeit auch. Wenn nun also das Zinsniveau, also der Leitzins, sinkt, wird auch die Rendite sinken. Dies geschieht über den Marktmechanismus: Der Preis dieser Anleihe steigt.

Wenn dieser Trend also mehrere Monate anhalten wird, dann könnte es sinnvoll sein, heute noch ein paar Anleihen ins Depot zu holen.

Anleihen-Screening: Welche Kriterien wirklich zählen

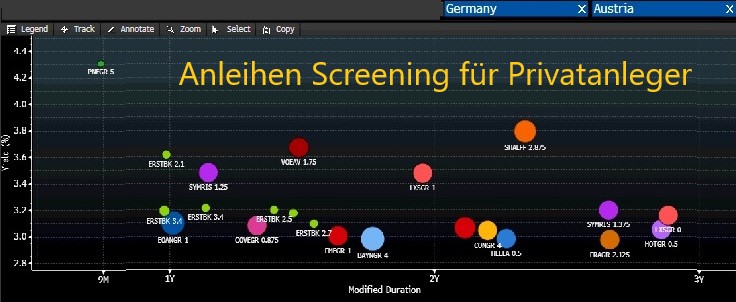

Ich habe ein ausführliches Screening betrieben und dabei mein Bloomberg-Terminal an seine Grenzen gebracht und sogar Experten von Bloomberg hinzu gezogen. Das Ergebnis ist überschaubar und lässt die vielen Anläufe, die ich in den vergangenen drei Wochen unternommen habe, außer acht. Es ist gar nicht so einfach, sinnvolle Kriterien zu definieren. Manche Kriterien sind gar nicht hinterlegt, andere sind missverständlich. Zudem brauchen wir eine fundierte Meinung darüber, wie sich der Markt entwickeln wird.

Als kleines Amuse-Gueule zeige ich Ihnen gerne meine Favoritenliste:

| Issuer Name | Coupon | Fällig | Rendite |

| PNE AG | 5,00% | 23.06.2027 | 4,40% |

| Schaeffler AG | 2,88% | 26.03.2027 | 3,61% |

| LANXESS AG | 1,00% | 07.10.2026 | 3,35% |

| Symrise AG | 1,25% | 29.11.2025 | 3,37% |

| LANXESS AG | 0,00% | 08.09.2027 | 3,10% |

| Symrise AG | 1,38% | 01.07.2027 | 3,11% |

| FMC AG | 3,88% | 20.09.2027 | 3,04% |

| Continental AG | 4,00% | 01.03.2027 | 3,04% |

| E.ON SE | 1,00% | 07.10.2025 | 3,03% |

| FMC AG | 0,63% | 30.11.2026 | 2,99% |

| Bayer AG | 4,00% | 26.08.2026 | 2,97% |

| Hella G... KGaA | 0,50% | 26.01.2027 | 2,99% |

Kurzfristige Chancen nutzen: Anleihen mit attraktiver Rendite

Zur Vorgehensweise: Ich suche Unternehmensanleihen von Unternehmen aus der DAX-Familie (DAX, MDAX, SDAX), deren Rendite aktuell mindestens 3% beträgt. Weniger als 3% möchte ich derzeit nicht als Zins akzeptieren, denn es gibt ausreichend günstig bewertete Unternehmen mit deutlich höherer Dividendenrendite.

Als Laufzeit stelle ich mir ein bis drei Jahre vor. Der Zinssenkungszyklus sollte einige Monate, vielleicht sogar etwas über ein Jahr andauern, bis wir einen Leitzins erreicht haben, der die Wirtschaft ausreichend stimuliert. In der Phase der Zinssenkungen dürften Anleihen mit festem Zins und attraktiver Rendite gefragt sein.

Je nachdem, wie stark der Leitzins gesenkt wird, werden Sorgen aufkommen, dass die Inflation vielleicht wieder aufkeimen könnte. Zu niedrige Zinsen fördern die Inflation in der Zukunft. Zinsen lang laufender Anleihen könnten also irgendwann steigen. Das wäre aus Sicht der Notenbanken sogar wünschenswert, denn seit Jahren wird eine inverse Zinskurve beklagt: Die Rendite für lang laufende Anleihen ist niedriger als bei kurz laufenden Anleihen. Steigende Zinsen am langen Ende würden als Zeichen der Normalisierung begrüßt werden.

Das heißt aber, dass lang laufende Anleihen mit festem Zins die Kursteigerung nicht mitmachen werden, vielleicht verlieren sie sogar an Wert, damit die Rendite steigt. Zu lang darf die Laufzeit also nicht sein, daher habe ich mich auf 3 Jahre beschränkt. Außerdem habe ich große Probleme, mehr als ein Jahr in die Zukunft zu blicken. Mit drei Jahren lehne ich mich schon ziemlich weit aus dem Fenster ;-).

Worauf Privatanleger achten sollten: Kleinere Stückelungen und sichere Platzierungen

Zudem müssen wir ein paar technische Besonderheiten berücksichtigen. Die meisten Unternehmensanleihen werden in Stücken á 100.000 Euro gehandelt. Die wenigsten Privatanleger verfügen über das nötige Kleingeld, um solche Summen als kleinen Bestandteil im Portfolio einzustreuen. Daher habe ich darauf geachtet, dass wir nur Anleihen anschauen, die sich in einer 1.000er Stückelung handeln lassen.

Sollte das Unternehmen, das die Anleihe emittiert hat, pleite gehen, möchte ich als Anleger aus der Insolvenzmasse bedient werden. Unternehmensanleihen können vorrangig oder nachrangig besichert sein. Vorrangig gesicherte Anleihen werden zuerst aus der Insolvenzmasse bedient, nachrangig gesicherte Anleihen erhalten erst im Anschluss anteilig, was übrig bleibt.

Sicherheiten im Fokus: Senior und Secured Anleihen erklärt

Nun gibt es unzählige Feinheiten bei den Sicherheiten, die sich bei Bloomberg sämtlich einstellen lassen. Ich habe für uns schließlich zwei Kriterien für brauchbar befunden: Senior unsecured und secured.

Der Begriff "Senior" besagt, dass man "übergeordnet", also vorrangig bedient wird. Der Begriff secured oder unsecured hingegen gibt an, ob eine konkrete Sicherheit über die Unternehmensbilanz hinaus dem Papier zugeordnet ist. Sie erinnern sich an die MBSs, die in der großen Finanzkrise für Furore sorgten: Morgige Backed Securities. Anleger hatten direkten Zugriff auf die Hypothek, die dem Kredit zugrunde lag.

Man hat gelernt, heute werden die hinterlegten Sicherheiten nicht mehr so leichtfertig und über ihren Wert hinaus beliehen, sondern in der Regel mit einem Puffer versehen.

Senior (vorrangig) gesicherte Papiere benötigen also keine explizit definierte Sicherheit. Secured gesicherte Papiere hingegen haben eine bestimmte Sicherheit hinterlegt, die wir uns im Falle eines Investments näher anschauen sollten.

Credit Rating: Die entscheidende Rolle der Bonitätsbewertung bei Anleihen

Doch das wichtigste Kriterium bei der Auswahl einer Anleihe ist das Credit Rating, die Krediteinstufung, sei es durch die großen Rating-Agenturen Moody's, S&P oder Fitch, oder sei es auch durch einen eigenen Algorithmus, den Bloomberg auf Basis der Unternehmensdaten entwickelt hat und zur Verfügung stellt.

Das eine oder andere Papier aus der Liste stammt von einem Unternehmen, dessen Credit Rating nur gerade so noch als "investierbar" bezeichnet wird. Ich habe mich jedoch für ein Papier entschieden, dessen Unternehmen eine lupenreine Weste hat.

Österreichische Euro-Anleihen: Attraktive Renditen im Fokus

Tatsächlich habe ich die Abfrage über alle Euro-Anleihen laufen lassen. Es gab auch eine Reihe von qualifizierten Ergebnissen aus Österreich:

| Issuer Name | Coupon | Fällig | Rendite |

| CA Immo Anlagen AG | 1,88% | 26.03.2026 | 5,72% |

| Erste Group Bank AG | 2,10% | 03.10.2025 | 3,51% |

| voestalpine AG | 1,75% | 10.04.2026 | 3,52% |

| Erste Group Bank AG | 2,50% | 04.03.2026 | 3,11% |

| Erste Group Bank AG | 2,85% | 02.04.2026 | 3,09% |

| Erste Group Bank AG | 2,70% | 30.04.2026 | 3,03% |

| Erste Group Bank AG | 3,40% | 01.12.2025 | 2,97% |

| Erste Group Bank AG | 3,40% | 03.10.2025 | 2,94% |

Der Weg zur passenden Anleihe: Screening-Ergebnisse und Empfehlungen

Soweit zur Vorgehensweise. So kann sich jeder eigene passende Anleihen finden.

Das Ergebnis meines Anleihe-Screenings zeige ich den Heibel-Ticker PLUS Mitgliedern in Kapitel 4 unser aktuellen Ausgabe. Dort begründe ich auch, welche Anleihe mein Favorit ist. Wir schauen uns auch die einzelnen Emittenten näher auf ihre Kreditwürdigkeit an.

Sie finden das Kapitel "4. Ausblick: Ausfallrisiko entscheidet über Rendite" unter https://www.heibel-ticker.de/heibel_tickers/2231#ch4

Stephan Heibel

Seit 1998 verfolge ich mit Begeisterung die US- und europäischen Aktienmärkte. Ich schreibe nun wöchentlich für mehr als 25.000 Leser über die Hintergründe des Aktienmarktes und die Ursachen von Kursbewegungen. Meine Leser schätzen meinen neutralen, simplen und unterhaltsamen Stil. Als Privatanleger nutzen sie meine Einschätzungen und Anlageideen, um ihr Portfolio unabhängig zu optimieren.

heibel-ticker.de

![]()

![]()

![]()

![]()

![]()