Jeder Crash ist anders. Aber: Analogie zu Internetblase gefunden

Geschichte wiederholt sich nicht, aber sie reimt sich. Im heutigen Ausblick in Kapitel 04 vergleiche ich den aktuellen Crash mit denen aus den Jahren 2020, 2018, 2015, 2011 und 2008. Ganz schön viele. Wirkliche Parallelen finde ich jedoch erst beim Crash der Internetblase 2000 bis 2003.

Schauen wir uns mal die Finanzgeschichte an, um ein Gefühl dafür zu bekommen, was wir derzeit erleben.

Crashs ohne Analogie

Der letzte Crash war der Coronacrash 2020. Der Crash verlief kurz und heftig und erfasste so ziemlich alle Aktien außer ein paar wenigen, die Lösungen für das Corona-Problem versprachen. Bereits ein Jahr nach dem Crash notierte der DAX wieder auf dem Vor-Crashniveau.

Unser aktueller Crash dauert schon 6 Monate und hat sowohl wirtschaftliche (Inflation) als auch geopolitische (Krieg) Gründe. Ich denke nicht, dass wir hier eine Analogie herstellen können.

Davor erlebten wir einen langsamen Crash in der zweiten Jahreshälfte 2018. Damals war Jay Powell noch neu im Amt des Fed-Chefs und ganz im Sinne der Transparenz kündigte er eine Vielzahl von Zinsanhebungen an. Erst als er von diesem Vorhaben Abstand nahm, endete der Crash. Unser Anlegersentiment war damals 14 Wochen in Folge negativ, die zweitlängste Phase negativer Stimmungswerte. Es folgte eine fulminante Rallye, die den DAX bis zum Coronacrash ein Jahr später ebenfalls über das Vorcrashniveau trug.

Der damalige Crash war durch die Zinsankündigung der Fed verursacht und wurde durch die Fed beendet. Auch hier lässt sich keine Analogie zum heutigen Crash ziehen.

Davor gab es einen Crash im Jahr 2015. Viele Länder Europas, Italien, Spanien, Portugal, ... galten als überschuldet, die EU drohte auseinander zu brechen. Die EZB öffnete die Schleusen und flutete die Märkte mit billigem Geld, so konnte die EU zusammengehalten werden, der DAX brauchte ebenfalls ein Jahr, um das Vorcrashniveau wieder zu erreichen.

Auch 2015 konnte die Notenbank das Problem lösen. Doch das ist heute nicht möglich: In den USA hat die Notenbank bereits mehrfach erklärt, die Bekämpfung der Inflation sei nunmehr das oberste Ziel. Die Inflationsraten in der EU lassen ähnliche Prioritäten für die EZB erwarten.

Davor gab es 2011 die Griechenlandkrise, die den DAX um 30% einbrechen ließ. Auch damals war die EZB daran beteiligt, die Insolvenz Griechenlands abzuwenden und anschließend brauchte der DAX - wie immer - ein Jahr, um das Vorkrisenniveau zurück zu erobern.

Davor war die große Finanzkrise 2007 bis 2009. Das war eine Systemkrise, die unser Finanz- und Wirtschaftssystem infrage stellte. Der Crash dauerte über ein Jahr, das Vorkrisenniveau wurde erst fünf Jahre später wieder erreicht. Der Finanzsektor erholte sich nur sehr langsam von dieser Krise. Aber Sie ahnen es, auch diese Krise wurde durch die Notenbanken überwunden, die mit Liquiditätsflutung Schlimmeres verhinderten.

Damals war der Finanzsektor systemrelevant und wurde gerettet. Heute wird der Crash durch SPACs, durch junge IPOs, durch Highflyer mit abenteuerlichen Umsatz-Multipels aber ohne Gewinne angeführt. Eine systemrelevante Branche kann ich da nicht entdecken, daher gibt es auch keinen Grund für eine Rettung.

Im Gegenteil, der hohe Inflationsdruck wird von einigen Volkswirten auch auf die hohen Aktienkurse zurückgeführt. Reichtum wurde durch Aktien-Highflyer geschaffen, ohne dass eine entsprechende Wertschöpfung zum heutigen Zeitpunkt bereits dahinter steckt. Vielleicht kommt es der Notenbank ja gar nicht so ungelegen, dass diese Werte nun implodieren, vielleicht wird damit ja auch die Inflation in einzelnen Bereichen abgeschwächt.

Analogie zum Crash nach der Jahrtausendwende

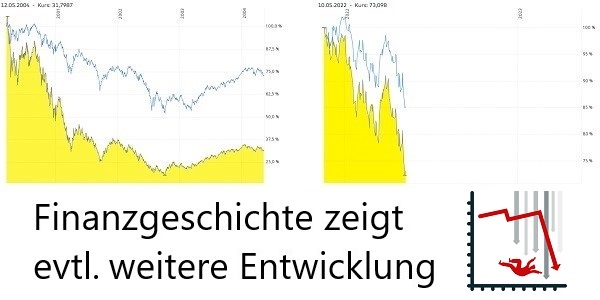

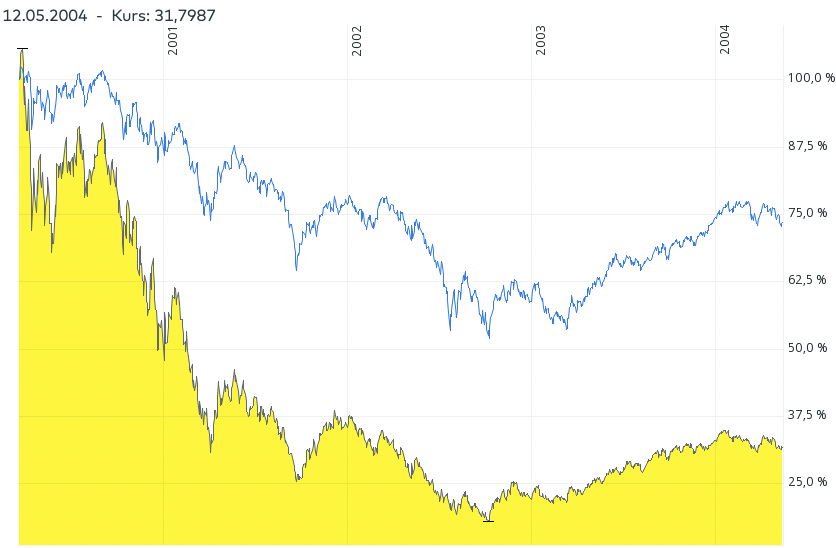

Der Crash, der davor lag, war das Platzen der Internetblase 2000 bis 2003.

Zu sehen ist die unterschiedliche Entwicklung der Nasdaq und des S&P 500. Während die Nasdaq nach dem Platzen der Internetblase in der Spitze 80% ihres Wertes verlor, beschränkte sich der Verlust im S&P 500 auf maximal 45%. Auch im S&P 500 sind Technologieaktien enthalten, als Index war er also nicht immun gegen das Platzen der Internetblase.

Doch nicht alle Aktien blieben drei Jahre lang im Bärenmarkt. Im Gegenteil, viele Aktien starteten bereits nach wenigen Monaten eine Gegenbewegung und konnten sich dem Abwärtssog entziehen.

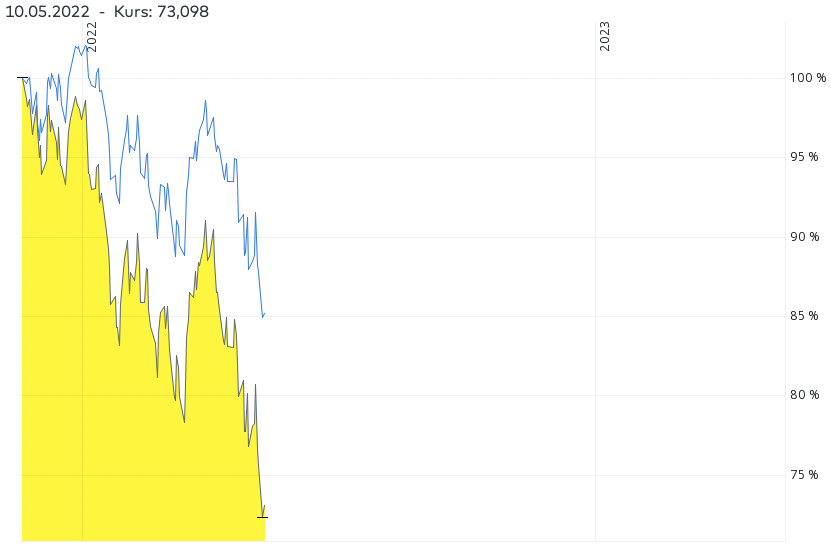

Heute sieht das Bild so aus:

Die Nasdaq rauscht erneut schneller in den Keller als der S&P 500. Im S&P 500 beträgt der Verlust "erst" 15%, während die Nasdaq bereits über 25% verloren hat.

Schon nach der Jahrtausendwende mussten viele Anleger lernen, dass ein Aktienkurs auf Null gehen kann. Unternehmen, die ausschließlich auf Wachstum ausgerichtet sind und das Geld verdienen zu weit in die Zukunft verschoben haben, werden im Umfeld steigender Zinsen untergehen. Davon gibt es noch immer sehr viele.

Carvana (Gebrauchtwagen) führte vor 10 Tagen noch eine Kapitalerhöhung durch, um frisches Geld in die Unternehmenskasse zu bekommen. Die Aktie ist danach nochmals um 50% gefallen, insgesamt wurden bereits 90% seit vergangenem November abgegeben.

Upstart (Kreditplattform) ist erst im vergangenen Herbst an die Börse gegangen und erreichte kurz danach einen Wert von 30 Mrd. USD. Heute ist das Unternehmen noch 3 Mrd. USD wert. Erst gestern gab der vermeintliche Technologieführer bekannt, dass viele der durch die überlegene künstliche Intelligenz vermittelten Kredite in den eigenen Büchern sind und ziemlich schlecht performen.

Unity Software bietet Software für das Metaversum an. Ein gigantisches Geschäft der Zukunft, doch heute ist es noch kaum existent. Nach dem Börsengang zum Jahresende gibt die Aktie auf Tauchstation, -85%.

Rivian (Elektrotransporter) wird von Ford und Amazon unterstützt, doch der Umsatz ist kaum sichtbar, Gewinne werden auf absehbare Zeit nicht erzielt. Ebenfalls -85%.

Novavax forscht ebenfalls an einem mRNA-Impfstoff gegen Corona, doch bislang ohne Erfolg. Inzwischen gibt es kaum noch einen Grund, ein drittes mRNA-Präparat zuzulassen, wenn es nicht deutlich besser als die beiden vorhandenen ist. Novavax hat das Wettrennen um die ersten beiden Plätze verloren und schafft nun auch keine bessere Wirksamkeit. Die Aktie notiert 80% unter ihrem Hoch von vor einem Jahr.

Aktien, die bereits 80% oder 90% verloren haben, können weiter fallen. Aktien können auch 100% verlieren. Und auch wer jetzt erst einsteigt, riskiert, sein auf diesem vermeintlich niedrigen Niveau eingesetztes Kapital vollständig zu verlieren.

Wenn wir also einen Vergleich ziehen, dann den mit dem Platzen der Internetblase. Damals dauerte es drei Jahre, bis der Markt "bereinigt" war. Auch dieses Mal kann es noch lange dauern.

Heute geht alles schneller

Doch es wäre falsch, der Aktienbörse für drei Jahren einfach den Rücken zu kehren. Im Gegenteil, das für unsere Aktien Schlimmste haben wir hinter uns, wenn die Analogie stimmt. Jetzt sollten wir darauf achten, dass die Aktie in unserem Depot von dieser Bereinigung nicht betroffen werden.

Dazu habe ich in unserer Portfoliotabelle die "+" und "-" Kennzeichen eingeführt. In eine Erholung hinein, wie wir sie heute sehen, werde ich künftig konsequent Aktien mit zu vielen Minuszeichen verkaufen. Und in Ausverkäufe, die immer wieder kommen werden, werde ich entsprechend meine Lieblingsaktien wieder einkaufen.

Sie haben es gemerkt: Es ist nicht leicht, Aktien zu finden, die gegen alle Eventualitäten bestehen. Mag sein, dass wir Fehler machen. Eine der wichtigsten Eigenschaften für das erfolgreiche investieren ist es, Fehler einzugestehen und zu korrigieren.

Für Sie ist das schwer genug: Sie müssen sich selber gegenüber den Fehler eingestehen und entsprechende Position vermutlich mit Verlust verkaufen, um Cash für neue Käufe zu haben.

Für mich ist es noch einen Schritt schwerer: Ich muss meine Fehler Ihnen gegenüber rechtfertigen. In den vergangenen Krisen hat das den Heibel-Ticker ausgemacht: Hier werden auch die Fehlgriffe thematisiert, damit am Ende die Performance des Gesamtportfolios wieder besser ist als die des Gesamtmarktes.

Drücken wir uns die Daumen, damit uns dies auch dieses Mal wieder gelingt.

Stephan Heibel

Seit 1998 verfolge ich mit Begeisterung die US- und europäischen Aktienmärkte. Ich schreibe nun wöchentlich für mehr als 25.000 Leser über die Hintergründe des Aktienmarktes und die Ursachen von Kursbewegungen. Meine Leser schätzen meinen neutralen, simplen und unterhaltsamen Stil. Als Privatanleger nutzen sie meine Einschätzungen und Anlageideen, um ihr Portfolio unabhängig zu optimieren.

heibel-ticker.de

![]()

![]()

![]()

![]()